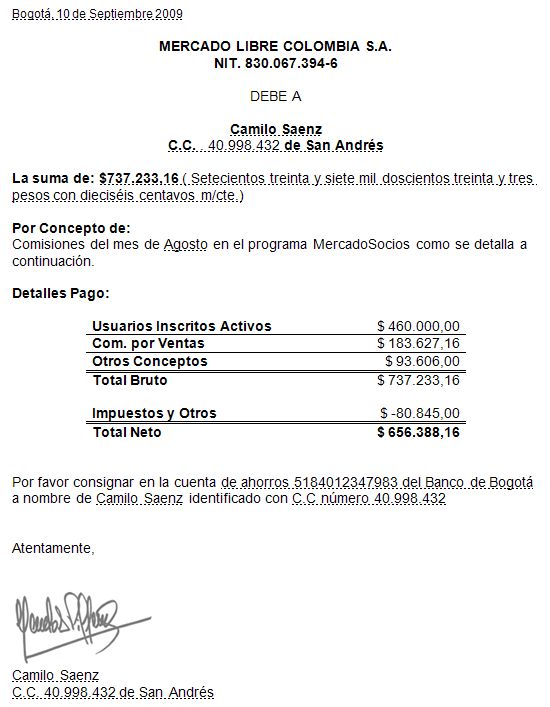

La cuenta de cobro como se sabe es un documento con el que el usuario puede obtener el cobro de una deuda o valor, reclamando que existe una idea pendiente que sea una obligación a su favor, que puede llegar constituirse en un ingreso. Por eso mismo si se necesita encontrar algún dinero que te deban o te hayan robado puedes utilizar una cuenta de cobro, este es un documento que como se te dijo arriba te permite exigir a la persona que deba dinero que realice la cancelación del monto que se debe.

Las verdades que debe saber sobre la cuenta de cobro

En este tipo de documentos se puede ver que la otra persona tomo un gran compromiso que puede resultar en un ingreso para ti, por eso mismo en este artículo se te enseñara todo sobre este respectivo documento y lo qué debes hacer para utilizarlo bien.

La cuenta de cobro no es ni un título de valor ni mucho menos es el préstamo de mérito ejecutivo, de modo tal que lo que se obtenga en la cuenta de cobro serán mantenidos en ella por lo que no pueden ser cobrados judicialmente con base a la cuenta de cobro, Por ello, para que la cuenta de cobro te permita adquirir de forma beneficiosa el valor que se encuentre en ella actualmente debe de existir otro documento que sí acepte un préstamo de mérito ejecutivo como si fuera un contrato o incluso una factura que se debe mantener.

La cuenta de cobro tiene su origen legal en varios el artículos del código civil que señalan que los derechos personales como los créditos bancarios son los que sólo pueden adquirirse en algunas personas que obviamente por un trato suyo o por la mera disposición de la ley exigida, han obtenido las obligaciones de ambas partes, como el que tiene el prestamista contra su deudor por el dinero que ha sido prestado. Por eso se dice que de dichos derechos nacen las acciones personales de cada una de las personas.

Pero lo anterior no es lo justamente requerido para que se logre gratificantemente cobrar judicialmente el crédito pues toda acción ejecutiva requiere la reacción de un documento o de un título que de prestamos de mérito ejecutivo. Por lo que la razón por la que la cuenta de cobro no presta un mérito ejecutivo, es porque no cumple con los requisitos de un título ejecutivo los cuales hacen que el documento provenga de la persona o usuario que deba algún dinero, y ese no es el caso de la cuenta de cobro que proviene del acreedor.

La cuenta de cobro no es un soporte fiscal ¿porque la gente no los diferencia?

Este tipo de documentación habla por sí misma ya que no constituye de un soporte fiscal para algunos que se ve ya que la legislación tributaria no la considera como tal, por lo que en este caso contamos con un artículo del estatuto tributario que nos cuenta al respecto sobre el soporte de costos y deducciones, que no solo los considera como soportes válidos sino como únicamente la factura y el documento equivalente que llega a no ser considerada como tal una cuenta de cobro.

Por su parte, en alguna parte del decreto 1625 nos presenta un texto que nos cita «Conforme con el Estatuto Tributario, quienes están en la obligación legal de facturar deben cumplir esa obligación expidiendo factura de venta o documento equivalente con el lleno de los requisitos y condiciones previstos en la ley» por lo que muchas personas sin perjuicio de lo establecido generan algunas para las operaciones de los responsables del Impuesto sobre las Ventas pertenecientes al régimen simplificado.

Mientras que en la cuenta de cobro a quienes llega estando en la obligación de facturar logren emitir en sus documentos casos distintos a la factura de venta o documento equivalente tales como pre-factura, pre-cuenta o similares.

Por esto mismo se les impondrá la sanción de el cierre del establecimiento de comercio conforme con los artículo del Estatuto citado y, además, serán la idea de una revisión completa y llana de su situación tributaria con fundamento en las facultades que corresponden un de los artículos dichos anteriormente.

El reglamento nos expresa de alguna forma como la cuenta de cobro es considerada como un ejemplo de documentos no válidos ya que al menos en el caso de las personas obligadas a sacar o necesitar alguna factura que cuente en especial de la presunción de ingresos en ventas que se da conforme con algunos de los artículos y partes sueltas del Estatuto Tributario y de la imposición de las demás sanciones a que haya lugar. En consecuencia a esto las personas para soportar costos, gastos e impuestos que se les descuentan dela cuenta la ley solo aceptara las facturas y los documentos equivalentes a lo que se tiene en deuda.

¿Cómo saber sobre los costos que conllevan a una cuenta de cobro?

Se ha dicho en muchas ocasiones que la cuenta de cobro habla por sí misma sobre que no constituye un soporte fiscal válido, pero reconociendo que los contribuyentes reciben normalmente cuentas de cobro para pagar servicios prestados entre otras obligaciones, es preciso encontrar la manera de soportar fiscal-mente dichos pagos.

El documento es ideal ya que para la factura, en casos de saber si la persona a la que se le hace el pago no está obligada a expedir factura, esta misma no se le puede exigir por lo que realmente entre todo lo que podemos adquirir de esa persona es precisamente una cuenta de cobro, y con ella el contribuyente debe trabajar por eso cuando se obtienen entre algunos bienes y servicios a personas que no están obligadas a facturar, la persona o usuario que llegue a obtener el bien o el servicio debe elaborar o expedir un documento equivalente a la factura.

Por esto mismo si el contribuyente recibe una cuenta de cobro debe inmediatamente ir a hacer un documento equivalente con una base en la cuenta de cobro, ¿como así? se preguntan bueno esto significa que la cuenta de cobro termina siendo soporte o respaldo de un documento equivalente que al existir una cuenta de cobro donde se le cobra una deuda al contribuyente, el proveedor o deudor está reclamando de forma inmediata el pago de una obligación.

Y si el contribuyente emite el documento equivalente respectivo, está reconociendo la existencia de esa obligación lo que da la certeza respecto a la realidad de la operación, pues una parte la reclama y la otra la reconoce, que es lo que pretende el legislador cuando exige determinadas formalidades para reconocer costos y deducciones.

La cuenta de cobro puede constituirse como un soporte fiscal válido en la medida que contenga los requisitos mínimos que debe cumplir un documento equivalente por lo cual les ponemos lo siguiente.

- Apellidos, nombre junto a la razón social y NIT del adquirente de los bienes o servicios.

- Apellidos, nombre y NIT de la persona natural beneficiaria del pago o abono.

- Número que corresponda a un sistema de numeración consecutiva.

- Fecha de la operación.

- Concepto

- Valor de la operación.

- Discriminación del impuesto asumido por el adquirente en la operación.

Pero se insiste a los usuarios que en que la cuenta de cobro en Colombia no es el documento ideal para soportar costos y tramites, siendo el documento equivalente el llamado a soportarlos cuando no hay obligación de expedir factura por lo que en consecuencia, si en algún caso el contribuyente recibe una cuenta de cobro, debe cerciorarse de ir y hacer el documento equivalente para soportar fiscal-mente el pago que se realice con base a la cuenta de cobro.

Por último pero no menos importante, si el proveedor de quien se le adquieren los bienes o servicios está obligado expedir alguna factura ni la cuenta de cobro, ni el documento equivalente a la factura servirán como soporte ya que en este caso la cuenta de cobro no será más que un documento informativo de uso interno que te puede dar la empresa.

Usos que les pueden dar las Personas para que Presten Servicios a un Régimen Simplificado

Como se ha dicho hasta ahorita los formatos de las cuentas de cobro pueden llegar a utilizarse como un negocio fiscal que al estar siguiendo los pasos necesarios y justos también pueden ser utilizados por quien presta el servicio o vende el producto para exigir la adquisición del pago correspondiente.

Cuando estos se retrasan o no son realizados por parte del cliente se llaman casos particulares podemos ver que se dan cuando las personas o empresas que realizan la transacción que no solo establece junto al régimen común, sino que se ha elaborado el documento que da soporte fiscal a la cuenta de cobro.

Por eso en caso de que el comprador no pertenezca al régimen común, haría falta otro documento que posea valor fiscal para poder exigir el pago de la deuda.

si te gusto el articulo y quieres saber mas de nosotros te dejo aquí varios artículos que podrían interesarte

¿Cómo Hacer un Derecho de Petición en Colombia?

Requisitos para adoptar en Colombia según normas de ICBF

Requisitos para abrir tu Cuenta de Ahorros en BanColombia